Scheinselbstständigkeit: hohes Risiko für Freiberufler

Wer gut verdient, ist gern selbstständig. Nur die Rentenversicherung macht Probleme: Sie sieht Freiberufler und Kleinunternehmer oft in Scheinselbstständigkeit. Auftraggeber wollen dann Honorare zurück, da Angestellte weniger verdienen. Freiberufler brauchen anwaltlichen Rat.

Text: Sigrun an der Heiden

hr Wissen ist gefragt, ihre Honorare sind üppig. Hoch qualifizierte Spezialisten, etwa IT-Experten und selbstständige Ingenieure, brauchen kaum staatlichen Schutz vor Ausbeutung. Von der Deutschen Rentenversicherung Bund (DRV) bekommen trotzdem viele dieser Freiberufler regelmäßig Scheinselbstständigkeit attestiert. Das macht sie zu Festangestellten wider Willen: 96 Prozent der IT-Experten wollen unabhängig sein, sie sind mit ihrer wirtschaftlichen Lage sehr zufrieden. Oft entscheidet die DRV zu Beginn der Existenzgründung auch für Kleinunternehmer auf Scheinselbstständigkeit. Wer unter 22.000 Euro Jahresumsatz erwirtschaftet, darf auf den Ausweis der Umsatzsteuer verzichten. Doch da er wenig verdient, riskiert er besonders, dass die Rentenversicherung ihm Scheinselbstständigkeit bescheinigt. Viele Betriebsprüfungen und jedes dritte Statusfeststellungsverfahren machen Freiberufler zu abhängig Beschäftigten. Das Hauptrisiko tragen die Auftraggeber: Die Nachzahlung von vier Jahren Sozialversicherungsbeiträgen. Doch Scheinselbstständige müssen nun ebenfalls bluten: Unternehmen können von ihnen einen Teil des Honorars zurückfordern, da sie als Angestellte viel weniger verdient hätten. Betroffene brauchen dann den Rat eines Anwalts.

Freiberufler: Scheinselbstständigkeit trotz hohem Honorar

Beim Stichwort Scheinselbstständigkeit denken viele an Paketboten, die zu Dumpingpreisen zwölf Stunden und länger Pakete ausliefern. Die selbstständigen Boten arbeiten wie Festangestellte – nur länger und billiger. Die Sozialversicherungsbeiträge sparen sich Auftraggeber ganz. Schließlich ist der Dienstleister selbstständig und fährt auf eigene Rechnung. Solche Fälle von Sozialversicherungsbetrug muss der Gesetzgeber bekämpfen. Viele gut verdienende Freiberufler geraten jedoch ebenfalls ins Visier der Rentenversicherung. Das Damoklesschwert Scheinselbstständigkeit bedroht hoch qualifizierte Freiberufler besonders, wenn sie in Räumen des Auftraggebers an Projekten arbeiten. Sie führen ein neues IT-System ein, retten Daten, treiben Innovationen voran, schulen Mitarbeiter – und tragen kaum ein unternehmerisches Risiko. Denn sie verkaufen ihr Know-how, als Geschäftsausstattung reicht ein Notebook. Sind sie dann in Arbeitsabläufe des Auftraggebers eingebunden, unterstellt die Rentenversicherung trotz üppiger Honorare schnell Scheinselbstständigkeit. Dabei sprechen gerade hohe Honorare für Selbstständigkeit, sagt das Bundessozialgericht. Auch Kleinunternehmer riskieren Scheinselbstständigkeit, wenn sie in der Existenzgründungsphase wenig verdienen oder zunächst nur einen Auftraggeber haben.

Keine verbindlichen Kriterien für Scheinselbstständigkeit

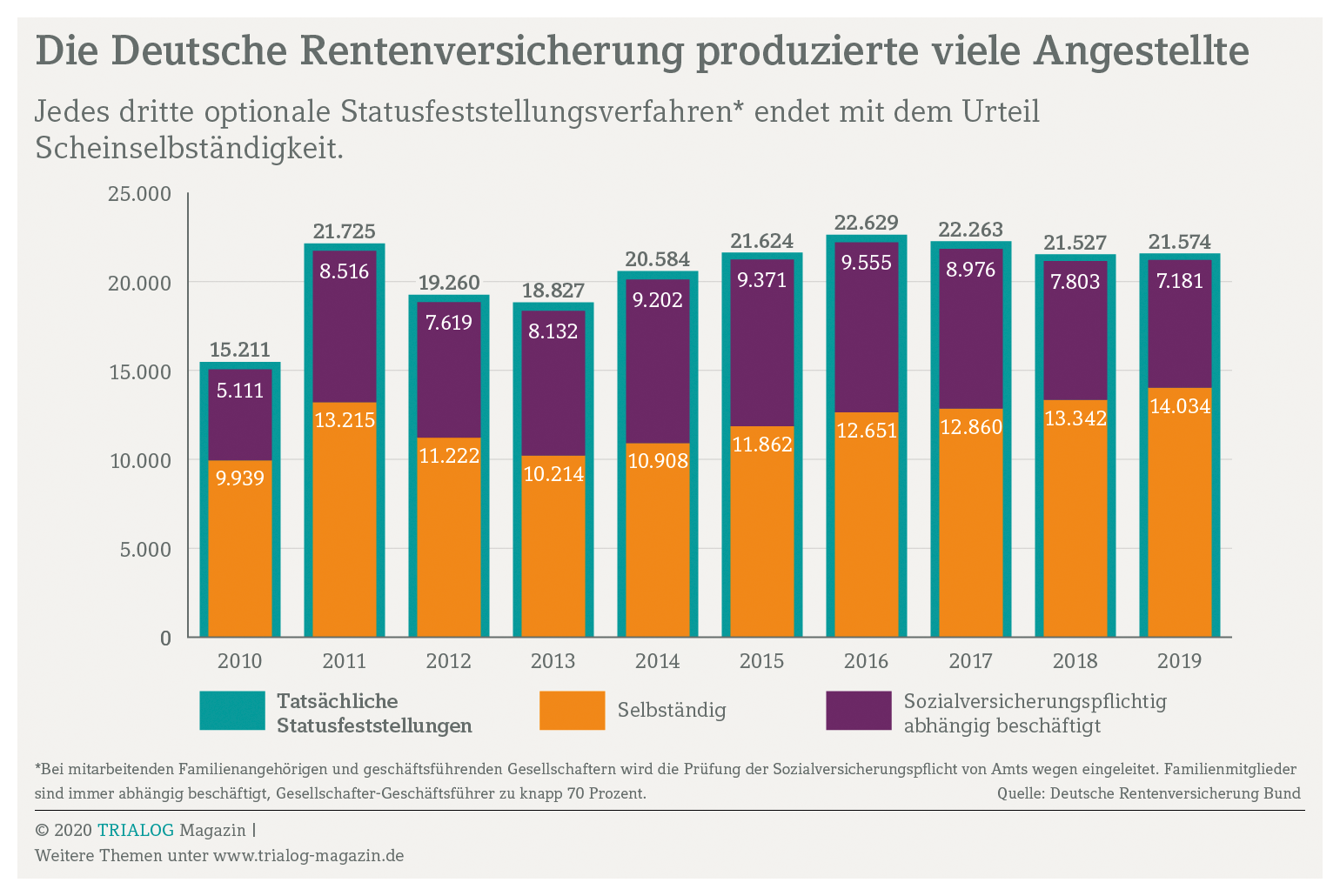

Es fehlen verbindliche Kriterien, mit denen sich prüfen lässt, ob Scheinselbstständigkeit vorliegt. Trotz Forderungen von Wirtschaftsverbänden und Politik geht es bei dem Thema nicht voran. Wegen möglicher Scheinselbstständigkeit wollen Kleinunternehmer und Freiberufler mehr Rechtssicherheit, ebenso die Auftraggeber. Die bietet beispielsweise eine Klärung bei der Clearingstelle der Rentenversicherung, aber eine Antwort kommt erst nach durchschnittlich 85 Tagen. Oft ist die Zusammenarbeit dann schon beendet. Abhängige Beschäftigung attestiert die Rentenversicherung also erst im Nachhinein. Trotzdem muss der Auftraggeber die ganzen Sozialversicherungsbeiträge nachzahlen, wenn das Urteil für Freiberufler oder Kleinunternehmer auf Scheinselbstständigkeit lautet. Freiberufliche IT-Experten verlieren Aufträge und fordern daher eine Überarbeitung des Statusfeststellungsverfahrens. 87 Prozent wollen die Einführung von Positivkriterien, die ihre Selbstständigkeit zweifelsfrei belegen. Tut der Gesetzgeber nichts, entscheiden in letzter Instanz die Gerichte, ob Scheinselbstständigkeit vorlag. Die Urteile fallen unterschiedlich aus – zum Teil widersprechen sie sich auch. Das verunsichert. 56 Prozent der IT-Spezialisten mussten deshalb schon wirtschaftliche Einbußen hinnehmen.

Scheinselbstständigkeit ist ein Risiko für Kleinunternehmer

Scheinselbstständigkeit ist ein Risiko für Kleinunternehmer

Noch schwieriger als für Freiberufler ist es für Kleinunternehmer mit der Scheinselbstständigkeit. Weil sie wenig verdienen, stehen sie unter Generalverdacht. Oft stellen Betriebsprüfer der Rentenversicherung eine Scheinselbstständigkeit fest. Die Indizien: geringe Umsätze, meistens nur für einen Auftraggeber tätig, kein nennenswertes wirtschaftliches Risiko. Wer dann seine Arbeitszeit nicht frei einteilen kann oder sich an Vorgaben des Auftraggebers halten soll, gilt schnell als abhängig Beschäftigter. Viele Freiberufler und Kleinunternehmer wollen aber ihr eigener Herr sein und nicht auf der Gehaltsliste des Auftraggebers stehen. Um Scheinselbstständigkeit zu vermeiden, sollten sie anwaltlich klären lassen, ob Verträge und Zusammenarbeit mit ihren Kunden rechtssicher sind. Dies ist umso wichtiger, weil Auftraggeber das Risiko nicht mehr allein tragen. Attestiert die Rentenversicherung nachträglich Scheinselbstständigkeit, mussten betroffene Freiberufler und Kleinunternehmer bislang maximal Sozialversicherungsbeiträge für drei Monate nachzahlen. Der Arbeitgeber darf die Beiträge vom künftigen Lohn abziehen, falls der Mitarbeiter an Bord bleibt. Künftig drohen auch Scheinselbstständigen unkalkulierbare finanzielle Risiken.

Scheinselbstständige müssen Honorare zurückzahlen

Das Bundesarbeitsgericht hat die Rechtsprechung zulasten der Scheinselbstständigen geändert. Attestiert die Rentenversicherung einem Freiberufler oder Kleinunternehmer rückwirkend Scheinselbstständigkeit und macht ihn zum sozialversicherungspflichtig Beschäftigten, dürfen Auftraggeber „überzahlte Honorare“ zurückverlangen. Denn durch die nachträgliche DRV-Einstufung seien Auftraggeber nur verpflichtet gewesen, die übliche Vergütung für Angestellte zu zahlen, so die Richter. Im konkreten Fall hatte der Scheinselbstständige ein höheres Honorar kassiert. Die Differenz zwischen dieser Vergütung und dem üblichen Arbeitslohn vergleichbarer Arbeitnehmer musste er erstatten. Das übliche Gehalt bestimmte das Unternehmen anhand des Lohnspiegels der Bundesagentur für Arbeit und Auskünften der IHK. Der inzwischen gekündigte IT-Mitarbeiter musste 106.000 Euro zurückzahlen. Für die Betroffenen können so hohe Regressforderungen existenzbedrohend sein. Vor entsprechenden Aufträgen sollten Kleinunternehmer und Freiberufler daher Scheinselbstständigkeit mit dem Anwalt besprechen, um rechtliche und finanzielle Risiken zu begrenzen. Lautet das Urteil von DRV oder Richtern künftig auf Scheinselbstständigkeit, dürften sicher mehr Auftraggeber die finanzielle Rückabwicklung des Vertragsverhältnisses verlangen.

Wie Freiberufler eine Scheinselbstständigkeit vermeiden

Angesichts solcher Gefahren ist Vorsicht das oberste Gebot. Um das Risiko Scheinselbstständigkeit auszuschließen, sollten Freiberufler und Kleinunternehmer unbedingt den Rat eines Anwalts einholen. Er prüft, ob Verträge rechtssicher formuliert sind und die Zusammenarbeit klar definiert ist, damit das Urteil nicht gegen sie ausfällt. Zwar gibt es Kriterien für Scheinselbstständigkeit, auf die sich DRV und Richter berufen, jedoch keine gesetzlich festgeschriebene Checkliste. Darum sollte niemand die folgenden Punkte als Checkliste missverstehen, sondern nur zur generellen Orientierung nehmen. Besonders gefährlich ist es, wenn ein Freiberufler oder Kleinunternehmer eine Scheinselbstständigkeit fürchtet, weil er keine Mitarbeiter hat. Dann sind am besten alle Tätigkeiten zu vermeiden, die der eines Festangestellten ähneln. Echte Selbstständige

• bestimmen selbst für wen und wann sie arbeiten, für sie gelten keine festen Arbeitszeiten;

• entscheiden, ob sie Aufträge annehmen oder ablehnen;

• handeln die Konditionen frei aus, ihre Honorare sind höher als das Gehalt von Angestellten;

• bleiben ihr eigener Chef, sie erhalten keine Weisungen;

• sind nicht in die Organisation ihrer Auftraggeber eingegliedert;

• bekommen keine Visitenkarten ihrer Auftraggeber und tragen keine Berufskleidung;

• machen Werbung in eigener Sache, haben eigene Geschäftsräume und nutzen Räume des Auftraggebers nur für einzelne Projekte;

• tragen ein wirtschaftliches Risiko, schaffen etwa Arbeitsgeräte und Fahrzeuge selbst an;

• nutzen daher nicht ausschließlich die Betriebsmittel des Auftraggebers.

Bei Fragen sprechen Sie uns gerne an.

Quelle: www.trialog-unternehmerblog.de, Herausgeber: DATEV eG, Nürnberg